Simplificação Tributária

Você sabia que:

A redução da complexidade do sistema tributário no Brasil pode aumentar a competitividade das empresas e diminuir o Custo Brasil?

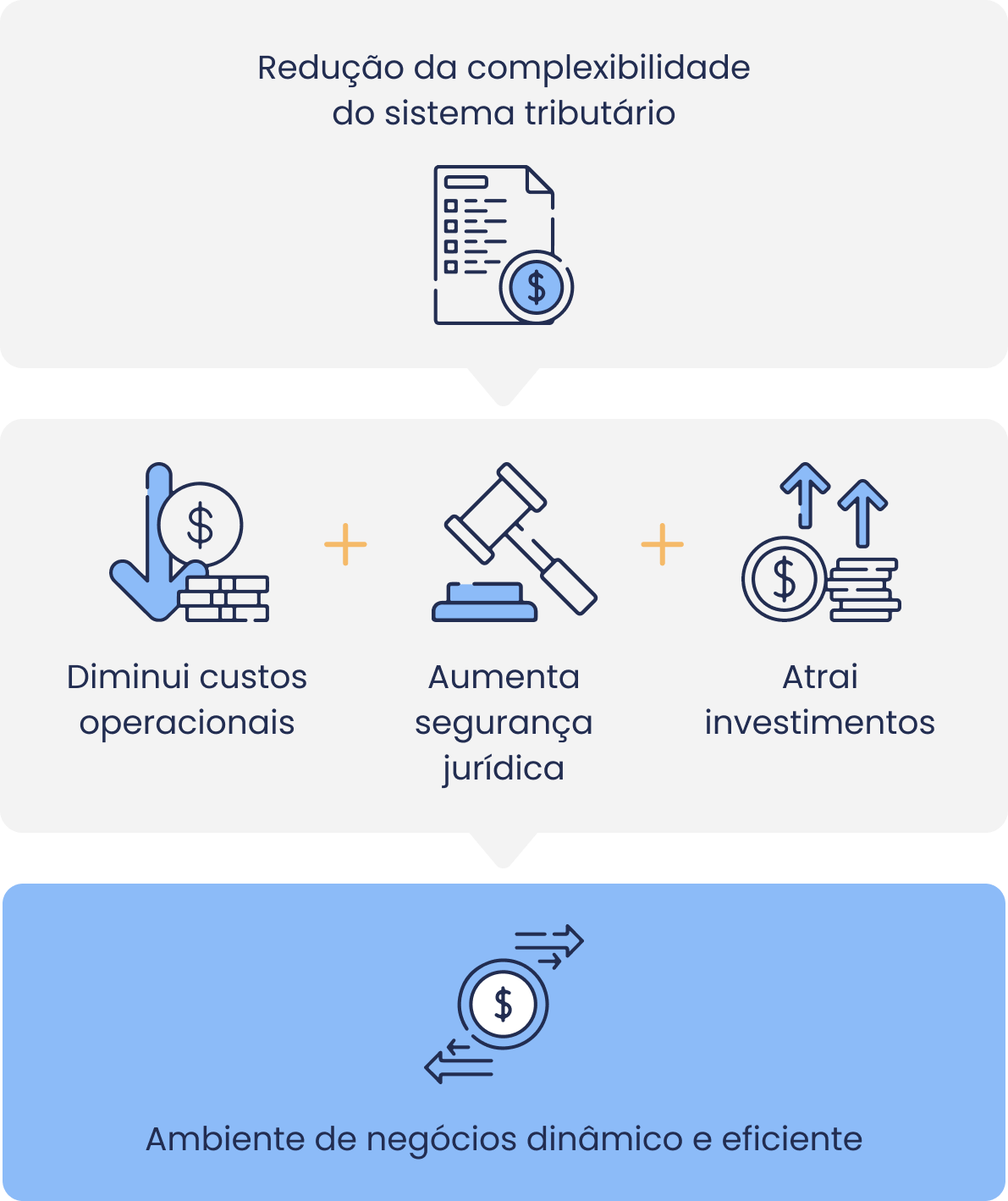

Uma estrutura tributária simples e eficiente reduz a burocracia, diminui os custos operacionais , aumenta a segurança jurídica e atrai investimentos, criando um ambiente de negócios mais favorável e impulsionando a geração de empregos e a eficiência econômica.

Análise do tema e impactos na Competitividade

A complexidade tributária no Brasil representa um dos principais desafios à competitividade das empresas e ao desenvolvimento econômico do país. A existência de múltiplos tributos, regimes fiscais diferenciados e alterações constantes na legislação tributária tornam o sistema extremamente oneroso e imprevisível. Além dos custos diretos associados ao pagamento de tributos, as empresas precisam em mão de obra especializada, manutenção de sistemas de conformidade fiscal e planejamento tributário. Esses fatores dificultam o planejamento financeiro, inibem investimentos e impactam diretamente a produtividade e a inovação.

A Reforma Tributária, em tramitação no Congresso Nacional, busca simplificar o sistema e reduzir essas distorções. Entre os principais pontos da reforma está a unificação da legislação tributária e a redução das obrigações acessórias, medidas que têm o potencial de reduzir em até R$ 30 bilhões o Custo Brasil. Além disso, a reforma prevê a diminuição do tempo necessário para o cumprimento das obrigações tributárias, contribuindo para uma melhora significativa no ambiente de negócios e na competitividade do país em nível global. A simplificação do sistema tributário, ao oferecer maior segurança jurídica, estimulará novos investimentos e será fundamental para impulsionar o crescimento econômico sustentável do país.

Processos monitorados

O projeto de lei visa regulamentar a Emenda Constitucional 132, por meio da criação do Comitê Gestor de Bens e Serviços (CG-IBS), abordando o processo administrativo tributário do Imposto sobre Bens e Serviços (IBS), a distribuição de sua arrecadação aos entes federativos e o Imposto sobre Transmissão Causa mortis e Doação de Quaisquer Bens ou Direitos (ITCMD), entre outras medidas.

Sancionado como a Lei Complementar 227/2026.

O projeto de lei visa regulamentar a Emenda Constitucional 132, através da instituição do Imposto sobre Bens e Serviços (IBS), da Contribuição Social sobre Bens e Serviços (CBS) e do Imposto Seletivo (IS), e dá outras providências.

O projeto de lei que regulamenta a Reforma Tributária do consumo foi sancionado e convertido na Lei Complementar 214/2025 em janeiro de 2025.